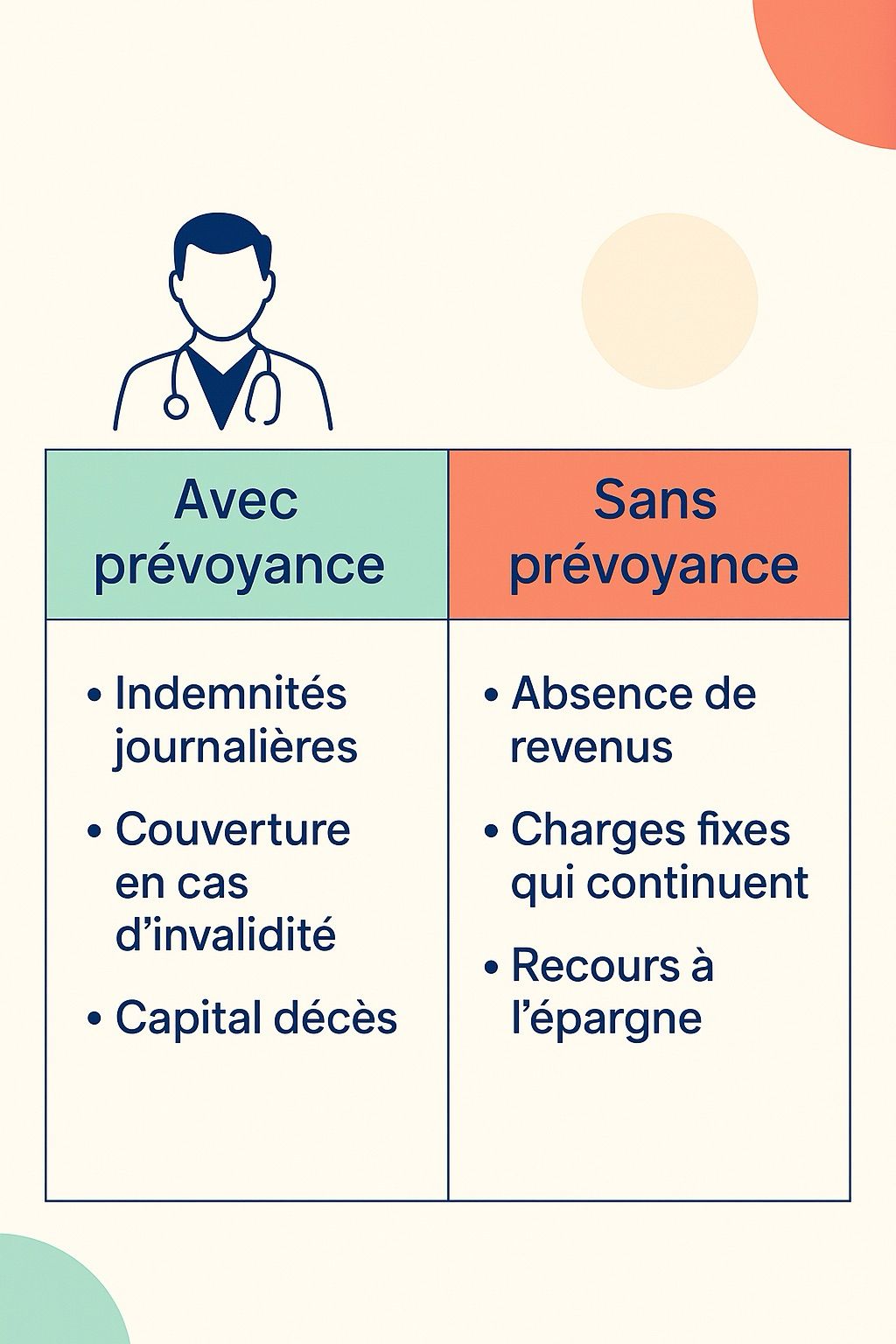

Un arrêt maladie, une invalidité ou un accident peuvent fragiliser immédiatement un professionnel libéral. Sans prévoyance adaptée, la perte de revenus est brutale et les charges du cabinet continuent à s’accumuler.

C’est une réalité bien connue des ostéopathes, kinés, infirmiers libéraux (IDEL), psychologues, podologues ou diététiciens.

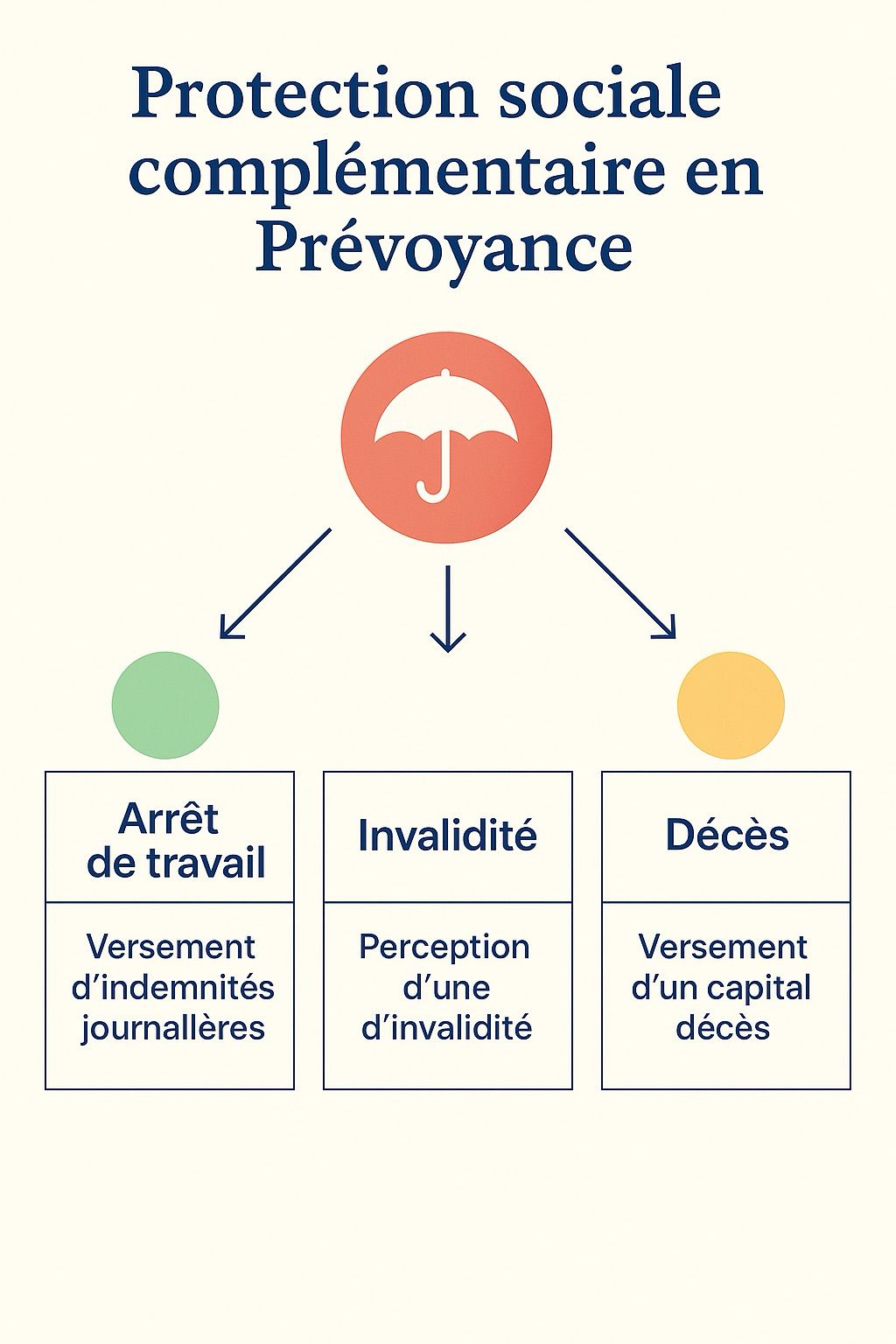

La prévoyance libérale n’est pas un luxe mais une protection indispensable. Elle couvre les indemnités journalières en cas d’arrêt maladie, prévoit une rente en cas d’invalidité et verse un capital décès aux proches.

Mais tous les contrats ne se valent pas : franchises, délais, niveaux de couverture varient considérablement.

Cet article propose de faire le point sur les garanties essentielles, en montrant leurs impacts concrets pour les professions libérales non conventionnées.

Objectif : comprendre ce que couvre réellement la prévoyance et comment choisir la formule adaptée à son activité.

Pourquoi la prévoyance est essentielle pour les professions libérales

Un arrêt maladie ou un accident peut avoir des conséquences immédiates pour un professionnel libéral. Contrairement à un salarié, il n’existe pas d’employeur pour maintenir le salaire. Les revenus chutent dès le premier jour d’arrêt, alors que les charges fixes du cabinet continuent à s’accumuler : loyer, factures, abonnements, matériel.

Cette fragilité est particulièrement marquée chez les ostéopathes, infirmiers libéraux (IDEL), kinés, psychologues, podologues ou diététiciens. Dans ces métiers, la dépendance directe à l’activité est totale : sans consultation, aucun revenu n’est généré.

La prévoyance libérale répond à cette problématique. Elle permet de compenser une partie de la perte de revenus grâce aux indemnités journalières, et d’anticiper des situations plus lourdes comme l’invalidité ou le décès. Sans prévoyance, le risque est clair : puiser dans son épargne pour faire face, avec des conséquences parfois durables sur la stabilité de l’activité.

👉 Pour analyser concrètement l’impact d’un arrêt sur l’activité, il est recommandé de suivre régulièrement le chiffre d’affaires.

Les indemnités journalières : un filet de sécurité indispensable

Les indemnités journalières constituent la première garantie de prévoyance pour un professionnel libéral. Elles compensent la perte de revenus en cas d’arrêt maladie ou d’accident, dans la limite prévue par le contrat choisi.

Prenons l’exemple d’un kinésithérapeute contraint de suspendre son activité pendant deux mois. Sans prévoyance adaptée, l’absence totale de revenus peut mettre en danger l’équilibre financier de son cabinet.

Avec un contrat couvrant les indemnités journalières, une partie de cette perte est compensée, permettant de régler les charges fixes et de maintenir une stabilité financière.

Le même constat vaut pour un ostéopathe ou un IDEL. Dans ces professions, les arrêts maladie ne sont pas pris en charge de la même manière que pour les salariés, et les prestations de la Sécurité sociale restent limitées (source : Ameli.fr). La prévoyance libérale devient alors le seul véritable rempart contre une perte brutale de revenus.

La prévoyance libérale devient alors le seul véritable rempart contre une perte brutale de revenus.

👉 Pour comprendre comment déclarer correctement ses revenus et anticiper les conséquences fiscales de ces indemnités, consultez notre article Comment déclarer ses revenus quand on est libéral non conventionné ?.

Invalidité et décès : anticiper l’imprévisible

Si les arrêts maladie de courte durée constituent une première source de fragilité, les situations d’invalidité ou de décès représentent un risque encore plus lourd pour un professionnel libéral et ses proches.

En cas d’invalidité partielle ou totale, la capacité à exercer peut être réduite, voire disparaître totalement. Une couverture de prévoyance adaptée prévoit alors le versement d’une rente afin de compenser cette perte de revenus.

Pour un psychologue, une dépression sévère ou une atteinte neurologique peut empêcher de recevoir des patients.

Un podologue confronté à une perte de mobilité ne pourrait plus assurer ses consultations au quotidien.

Le capital décès complète cette protection. Il garantit le versement d’une somme aux proches afin de préserver leur équilibre financier.

Pour un diététicien ayant des enfants en bas âge, cette somme permettrait d’assurer les dépenses courantes du foyer.

De la même façon, un ostéopathe qui investit beaucoup dans son cabinet sait qu’en cas de décès, cette garantie protège ses héritiers du poids des charges et des dettes professionnelles.

Sans ces dispositifs, les conséquences financières d’un accident de vie reposent intégralement sur l’épargne personnelle, avec un impact immédiat sur la famille et sur la continuité de l’activité.

Micro-BNC, régime réel : quel impact sur la prévoyance ?

Le choix entre micro-BNC et régime réel ne concerne pas uniquement la fiscalité. Il influence aussi la manière dont la prévoyance est évaluée et, dans certains cas, le montant des prestations versées.

En micro-BNC, l’administration applique automatiquement un abattement forfaitaire de 34 % sur le chiffre d’affaires.

Or, certaines compagnies d’assurance s’appuient sur ce revenu net fiscal pour calculer les indemnités journalières et la rente invalidité. Résultat : les montants garantis peuvent être moins élevés que prévu.

En régime réel, le revenu déclaré correspond au résultat réel de l’activité, après déduction des charges. Ce mode de calcul reflète mieux la situation financière du professionnel.

Pour un ostéopathe ou un infirmier libéral (IDEL), dont les charges de cabinet sont souvent importantes, cela peut donner accès à une couverture plus adaptée.

Prenons un exemple simple :

- Un kinésithérapeute en micro-BNC déclare 60 000 € de chiffre d’affaires. Après abattement, le revenu imposable est de 39 600 €. Les indemnités journalières proposées seront calculées sur cette base réduite.

- Un psychologue en régime réel, avec le même chiffre d’affaires mais 25 000 € de charges, déclare un revenu net de 35 000 €. Les indemnités seront basées sur ce montant, plus représentatif de la réalité.

👉 Pour mieux comprendre l’impact du statut fiscal sur la protection sociale, retrouvez notre article Micro-BNC ou régime réel : quel régime fiscal pour les professions libérales ?.

Comment choisir une prévoyance adaptée à son métier ?

Choisir un contrat de prévoyance ne se limite pas au montant de la cotisation. Plusieurs critères doivent être examinés pour s’assurer d’une couverture réellement adaptée à l’activité exercée.

Les critères essentiels à comparer

- Montant des indemnités journalières : il doit couvrir au minimum les charges fixes du cabinet (loyer, factures, assurances).

- Délai de franchise : il correspond au nombre de jours avant le début de l’indemnisation. Plus il est court, plus la protection est efficace.

- Durée d’indemnisation : certains contrats limitent les versements à quelques mois, d’autres couvrent plusieurs années.

- Garanties invalidité et décès : indispensables pour sécuriser l’avenir en cas d’accident de vie.

Des besoins différents selon les métiers

- Un ostéopathe indépendant, avec un cabinet personnel, doit privilégier une couverture incluant ses charges fixes élevées.

- Un kinésithérapeute, qui utilise souvent du matériel coûteux, doit vérifier que son contrat prend bien en compte l’ensemble de ses frais professionnels.

- Un infirmier libéral (IDEL), exposé à de nombreux déplacements, gagnera à choisir une prévoyance avec une garantie solide en cas d’accident.

- Un psychologue, qui a moins de charges matérielles mais une activité entièrement liée à sa capacité d’écoute et de concentration, doit accorder une importance particulière à la couverture invalidité.

- Un diététicien ou un podologue, souvent en contact direct avec une patientèle variée, ont tout intérêt à sécuriser à la fois leurs revenus et la protection de leurs proches via un capital décès adapté.

Un contrat pertinent doit donc être ajusté non seulement au niveau de chiffre d’affaires mais aussi à la réalité du métier exercé.

Notre avis sur la prévoyance libérale !

L’arrêt maladie, l’invalidité ou le décès sont des risques qui fragilisent particulièrement les professions libérales. Sans prévoyance adaptée, la perte de revenus est immédiate et les charges du cabinet continuent de s’accumuler.

Les indemnités journalières, le capital décès et les garanties en cas d’invalidité permettent de sécuriser cette situation et de préserver l’équilibre financier du professionnel comme de ses proches.

Le choix du contrat dépend de plusieurs paramètres : statut fiscal (micro-BNC ou régime réel), niveau de charges, spécificités du métier exercé et besoins personnels.

Un ostéopathe n’aura pas les mêmes priorités qu’un infirmier libéral, un psychologue ou un diététicien. D’où l’importance de comparer les offres en fonction de son profil.

Enfin, anticiper reste la meilleure protection. Suivre régulièrement son chiffre d’affaires, disposer de factures claires et connaître précisément ses charges fixes permet de calibrer plus justement le contrat de prévoyance.

C’est exactement ce que propose Proliberaux.fr : un outil pensé pour les professions libérales non conventionnées, qui permet d’éditer des factures en un clic et de suivre l’évolution du chiffre d’affaires mois par mois ou sur l’année.

Une manière simple de garder une vision claire de son activité et de mieux dimensionner sa couverture de prévoyance.

ProLibéraux ferme aux nouveaux abonnements

Le projet n'est plus rentable et n'accepte plus de nouveaux clients. Les comptes existants restent actifs.

Service fermé aux nouveaux abonnements