Exercer hors convention ne se résume pas à échapper à une grille tarifaire. C’est choisir une relation financière directe avec le patient et assumer un cadre de gestion plus visible au quotidien. Vous fixez le prix, posez les règles, remettez la facture et sécurisez la trésorerie. Cette autonomie est précieuse, à condition de la traduire en process simples et cohérents : des tarifs expliqués sans ambiguïté, des factures propres, des mentions TVA maîtrisées, un suivi de recettes net, des relances cadencées et un archivage qui reste léger. Le but n’est pas de « faire plus d’administratif » ; c’est d’en faire moins, mieux, et toujours de la même façon.

Dans ce guide, on va droit aux sujets qui comptent : ce que recouvre votre statut non conventionné, comment aligner tarifs et valeur perçue, quelles mentions prévoir sur vos factures (franchise en base / exonération de soins), quel régime BNC choisir selon votre structure de charges, comment construire une piste d’audit solide sans alourdir vos journées, quelles relances adopter pour encaisser vite, et ce qu’il faut anticiper si vous facturez des entreprises avec l’e‑facturation B2B à l’horizon.

Non conventionné : liberté tarifaire, clarté indispensable

Être « non conventionné » signifie : pas de tarif opposable, pas de remboursement Sécurité sociale, règlement intégral patient → praticien. Cette liberté tarifaire est un levier de positionnement. Elle vous permet d’ajuster vos honoraires à l’expertise, à la durée, au format d’accompagnement (séance, bilan, programme), voire au contexte local. En contrepartie, elle exige une pédagogie régulière : le patient doit comprendre à l’avance ce qu’il paiera, quand et comment.

Trois piliers cadrent l’expérience : tarifs visibles aux bons endroits (site, confirmation, salle d’attente), facture standardisée remise systématiquement avec toutes les mentions utiles et une numérotation chronologique, et règles de paiement/annulation expliquées à l’avance. Ce trio réduit les malentendus et renforce la confiance.

Pour un pas‑à‑pas facture (mentions, organisation, exemples), appuyez‑vous sur notre ressource interne : Facture libérale : guide complet 2025.

Tarifs et proposition de valeur : aligner éthique, lisibilité et positionnement

Un tarif n’est pas qu’un chiffre ; c’est un message. Il reflète votre expérience, le temps réellement investi, la qualité du suivi entre deux séances et la rareté éventuelle d’une spécialisation. Mieux vaut une grille simple et expliquée qu’une liste interminable. Trois formats fonctionnent bien : tarif par séance (clair et rassurant), forfait court (ex. 3 séances + 1 bilan) pour des objectifs précis, et programme (parcours défini, livrables, support asynchrone) pour les suivis structurés.

Évitez l’érosion de marge par « gestes commerciaux » successifs. Préférez une politique stable : tarif normal, tarif réduit contextualisé (ex. étudiants sur justificatif) et conditions d’annulation explicites. La cohérence dans le temps pèse plus qu’une remise ponctuelle.

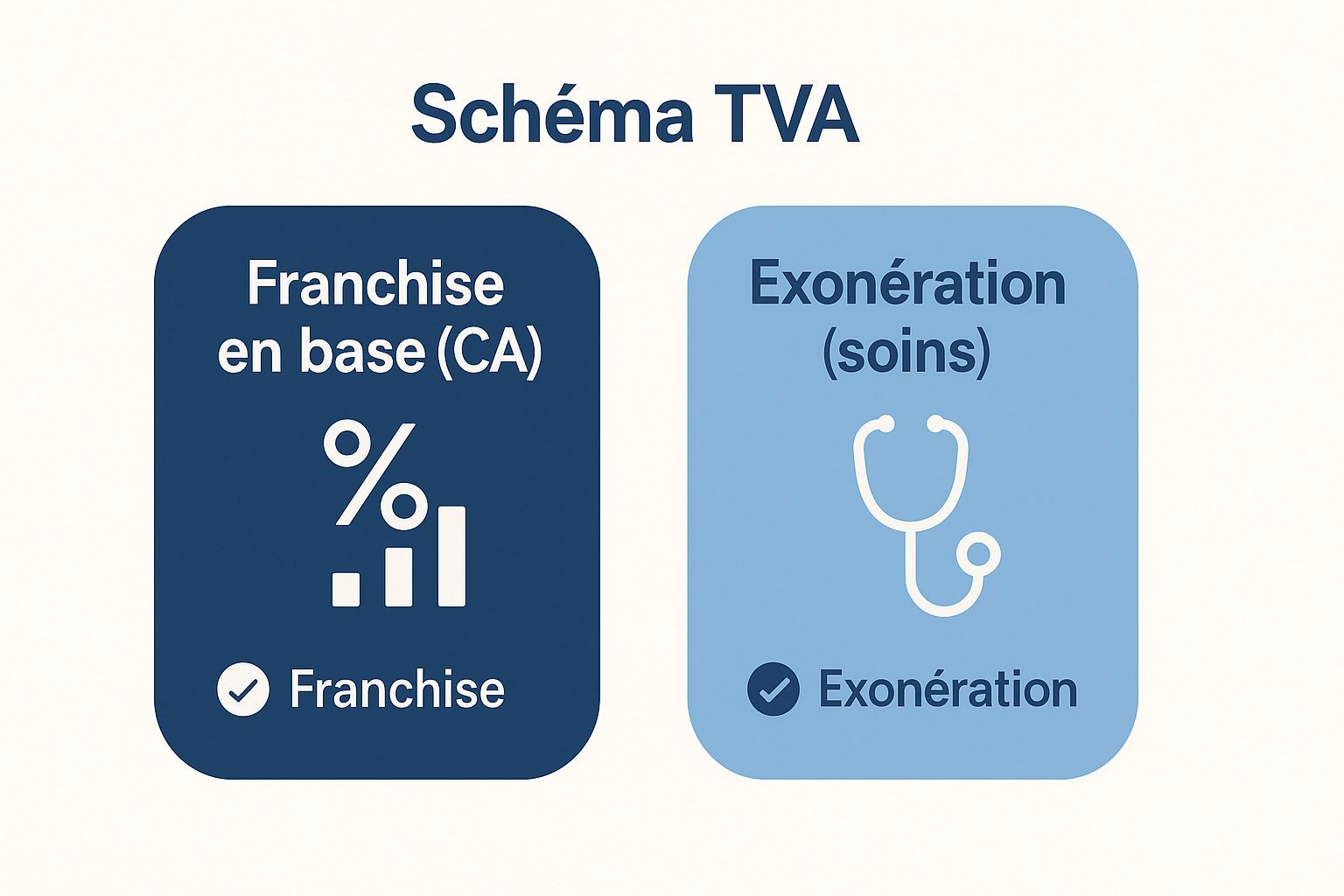

Facturation : franchise en base, exonération de soins et « mention TVA »

La confusion la plus fréquente vient du mélange entre franchise en base et exonération de soins. Il s’agit de deux logiques distinctes. La franchise dépend de votre chiffre d’affaires : sous les seuils applicables aux prestations de services, vous ne facturez pas la TVA et vous indiquez la mention « TVA non applicable – article 293 B du CGI ». L’exonération dépend de la nature de l’acte et de votre statut : certains actes à finalité thérapeutique sont exonérés par nature. Une activité mixte est possible, d’où l’intérêt de modèles de facture distincts pour éviter l’erreur.

Mini‑anatomie d’une facture nette

- Identité complète du praticien et du client.

- Date d’émission + numéro unique (série chronologique).

- Désignation précise (type d’acte, date de séance, durée).

- Montant, conditions de règlement, délai.

- Mention TVA adaptée : 293 B si franchise ; TVA 20 % si assujettissement.

- Coordonnées utiles (email, téléphone), signature numérique facultative en B2B.

Régimes fiscaux BNC : micro‑BNC ou déclaration contrôlée ?

Votre régime ne dépend pas seulement des recettes ; il dépend surtout de la structure de charges et de votre besoin de granularité. Voici un comparatif express pour cadrer la décision.

| Régime | Quand l’utiliser | Obligations | Avantages | Limites |

|---|---|---|---|---|

| Micro‑BNC | Charges légères, démarrage ou activité modérée | Livre des recettes | Simplicité, abattement 34 % | Pas de déduction au réel |

| Déclaration contrôlée (réel) | Charges significatives ou recettes en hausse | Livre‑journal + immobilisations | Déductions précises des charges | Suivi plus exigeant |

Méthode d’arbitrage simple. Faites un test comparatif sur 12 mois : total de recettes, charges réelles, temps de tenue acceptable, projection sur l’année à venir. Le bon régime est celui qui maximise votre net et réduit le risque d’erreur.

Pour approfondir : Régime micro‑BNC : le guide et Déclarer ses revenus quand on est libéral non conventionné.

Piste d’audit : tenir sans se noyer

La conformité repose sur deux outils de base et un réflexe. Le livre des recettes (tous régimes) : chaque encaissement avec la date, le montant, l’origine, le moyen de paiement et la référence de facture. Le livre‑journal (au réel) : saisie au jour le jour, recettes et dépenses, pièces associées. Et l’archivage : centralisé, sauvegardé, avec une logique de classement unique.

Ne multipliez ni les dossiers ni les méthodes. Une règle unique appliquée partout crée de la vitesse. Un couple facture ↔ justificatif par opération rend la reconstitution triviale. Quand tout est cohérent, un contrôle se passe bien et, surtout, votre quotidien devient plus léger.

Trésorerie et recouvrement : encaisser vite, rester pro

Sans remboursement CPAM, la trésorerie dépend du moment du paiement et de la qualité des relances. La meilleure pratique reste la plus simple : proposer plusieurs moyens de paiement (CB, virement, chèque), encourager un règlement en fin de séance et structurer une cadence de relances respectueuse.

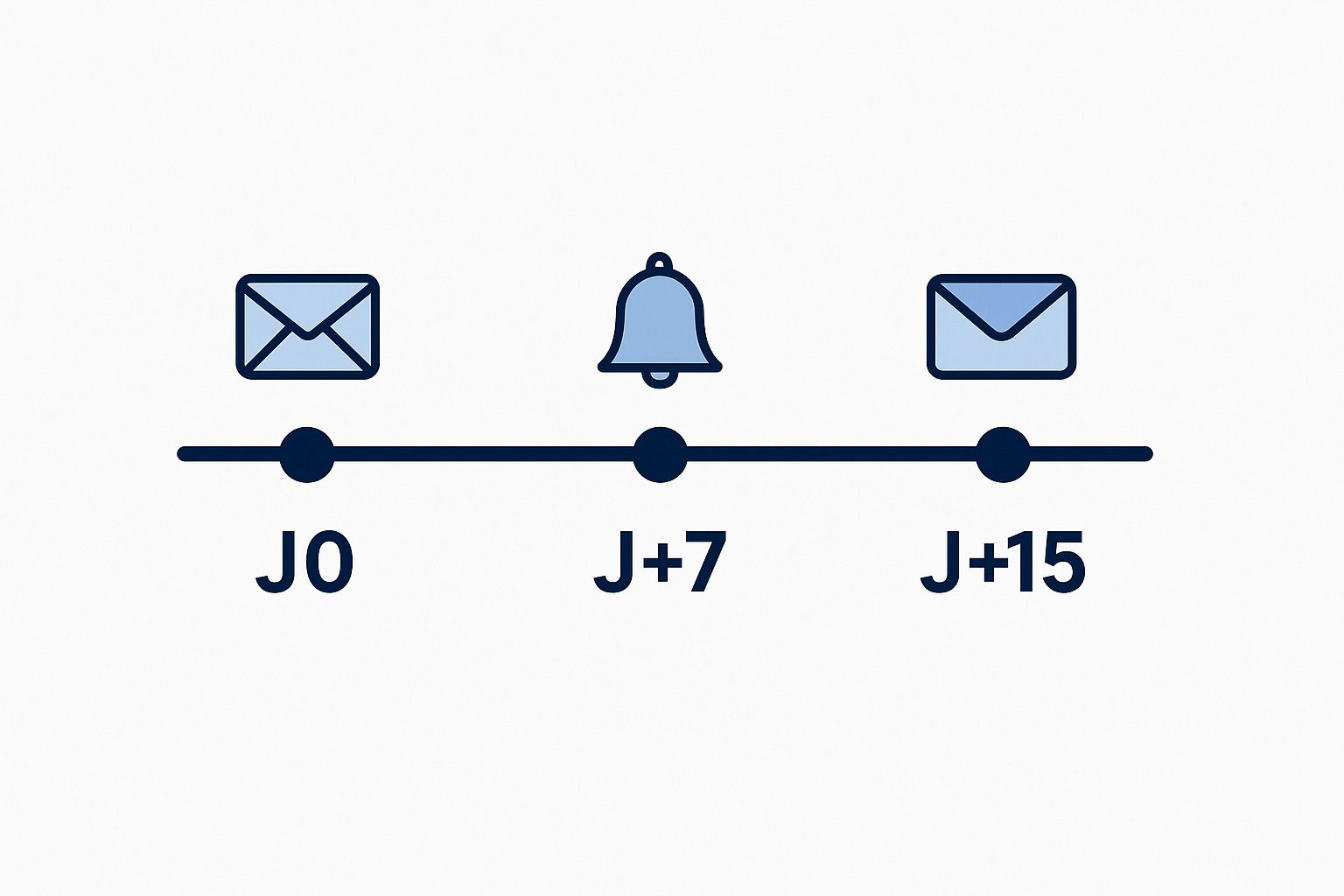

Cadence de relance efficace

- J0 (jour d’échéance) : rappel cordial + lien de paiement.

- J+7 : relance ferme, ton professionnel, rappel du montant et de la séance.

- J+15 : dernier avis avant action, courtois mais clair.

Modèles courts à copier

J0 — « Bonjour {{Prénom}}, je vous partage le lien de règlement de la séance du {{date}}. Merci pour votre retour quand c’est fait. Belle journée. »

J+7 — « Bonjour {{Prénom}}, rappel concernant la facture {{numéro}} ({{montant}}) pour la séance du {{date}}. Lien de règlement : {{lien}}. Merci d’avance. »

J+15 — « Bonjour {{Prénom}}, sauf retour, je clôture le dossier de la séance du {{date}} cette semaine. Dernier lien de règlement : {{lien}}. Merci pour votre régularisation. »

Pilotage minimal. Suivez chaque mois : délai moyen de paiement, taux d’impayés et âge des créances. Si un indicateur dérive, ajustez un seul paramètre (mode de paiement, délai annoncé, ton de la relance), puis mesure sur 30 jours.

Relation patient : professionnaliser sans déshumaniser

Tout se joue dans la prévisibilité : ce que coûte la séance, ce qui sera remis (facture, reçu), comment on règle, ce qui se passe en cas d’annulation. Un message clair à la prise de rendez‑vous, un rappel la veille, la facture le jour même : ce rythme calme réduit les malentendus et protège la relation de soin.

Côté suivi, la fiche patient est votre mémoire : historique des séances, documents remis, consentements, règlements, échanges utiles. Ce n’est pas « plus d’administratif », c’est moins d’oubli, donc plus de sérénité.

E‑facturation B2B : anticiper sans s’encombrer

Si vous facturez parfois des entreprises (ateliers, bilans, interventions), préparez l’e‑facturation B2B. Les échéances s’échelonnent en 2026/2027, avec des obligations de réception et, selon la taille de l’entreprise, d’émission. L’idée n’est pas de tout maîtriser maintenant, mais de poser trois jalons : vérifier la compatibilité de l’outil, créer des modèles prêts et tenir un annuaire B2B à jour.

Si votre activité est 100 % particuliers, vous êtes moins concerné ; mais beaucoup de cabinets acceptent ponctuellement des missions pour des structures. Mieux vaut être prêt que pris de court.

Outils : critères de choix vraiment utiles

Un bon outil doit vous rendre conforme, fluide et plus rapide. Concentrez‑vous sur les briques qui font gagner des heures : numérotation auto, modèles verrouillés (identité, mentions, 293 B/TVA), duplication de facture type, envoi en un clic, alertes de seuil TVA et bascule simple, livre des recettes exportable avec piste d’audit claire, relances J0/J+7/J+15 planifiables avec lien de paiement, fiche patient complète, exports comptables propres et archivage durable.

En pratique, le meilleur outil est celui qui réduit les décisions répétitives et standardise vos gestes. Vous savez toujours quoi faire, dans quel ordre, et avec quel modèle.

Cas pratiques : psychologue, naturopathe, sophrologue

Psychologue

Les séances à finalité thérapeutique relèvent de l’exonération ; d’autres prestations (atelier, intervention, formation, expertise) peuvent sortir de ce périmètre. Paramétrez deux modèles et, au besoin, deux séries de numérotation. La lecture comptable s’éclaircit et vous gagnez du temps à l’édition.

Naturopathe

Démarrage fréquent sous franchise en base. Mettez en place un tableau de cumul mensuel et une alerte à 90 % du seuil. Si une bascule se profile, anticipez l’effet sur vos tarifs TTC, communiquez tôt aux nouveaux patients et basculez proprement vos modèles.

Sophrologue

Le micro‑BNC convient bien aux premières années : livre des recettes, abattement forfaitaire, tenue allégée. Si les charges montent ou si l’activité s’intensifie, testez un trimestre au réel avec un export propre pour mesurer la différence.

Modèles tout prêts (à adapter)

Politique d’annulation (exemple court)

« Les séances peuvent être annulées ou reportées jusqu’à 24 h à l’avance, sans frais. Passé ce délai, la séance est due. Merci de votre compréhension. »

Texte “statut non conventionné” (site / email de confirmation)

« Les séances ne sont pas remboursées par l’Assurance maladie. Une facture vous est remise à chaque consultation ; certaines complémentaires peuvent proposer une prise en charge. Règlement en fin de séance par carte ou virement. »

Clôture de facture (note de bas de page)

« Merci pour votre confiance. Pour toute question, vous pouvez répondre directement à cet email. »

Check‑list finale (condensée et actionnable)

10 points à cocher. Simples et concrets.

Passez en revue chaque item. Vous gagnez en clarté, en conformité et en sérénité.

Tarifs affichés et compris (site, confirmation, salle d’attente).

Deux modèles de facture si activité mixte (exonération / assujettie).

Mention TVA adaptée (293 B en franchise, taux applicable si assujetti).

Numérotation chronologique sans doublon (2025‑001, 2025‑002…).

Livre des recettes à jour ; livre‑journal si vous êtes au réel.

Archivage centralisé et sauvegardé ; nommage standard des fichiers.

Relances J0/J+7/J+15 avec lien de paiement, ton pro et cordial.

Suivi mensuel des seuils TVA ; alerte interne à 90 %.

Arbitrage micro‑BNC vs réel testé sur 12 mois.

Si B2B : e‑facturation anticipée (compatibilité, modèles, annuaire).

FAQ rapide

Dois‑je utiliser un logiciel « certifié » ?

En franchise, pas d’obligation particulière de certification « anti‑fraude ». En revanche, un outil fiable reste indispensable : traçabilité, numérotation, exports, relances.

Quand quitter le micro‑BNC ?

Si vous franchissez le seuil annuel ou si vos charges deviennent importantes. Le réel permet des déductions fines ; testez l’impact sur 12 mois.

La TVA s’applique‑t‑elle toujours ?

Non. Franchise possible sous seuils ; exonération possible pour des soins thérapeutiques. Analysez votre cas et préparez des modèles distincts.

Pour continuer : Facture libérale : guide complet 2025 • Déclarer ses revenus quand on est libéral non conventionné

ProLibéraux ferme aux nouveaux abonnements

Le projet n'est plus rentable et n'accepte plus de nouveaux clients. Les comptes existants restent actifs.

Service fermé aux nouveaux abonnements